2018年美团点评健身行业白皮书2019/4/10

经济向好、政策驱动,中国运动健身行业迎来新突破

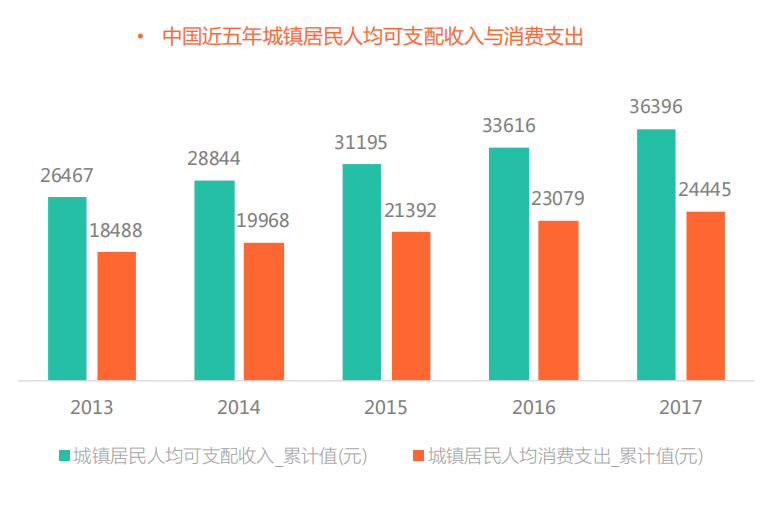

得益于中国经济的稳定运行,我国居民人均可支配收入不断提升,从2013年26,467元增长到2017年36,396元,提升了37.5%;同时,我国城镇居民人均消费支出也不断增加,从2013年18,488元增加到2017年的24,445元,增长了32.2%,城镇居民生活质量显著改善。

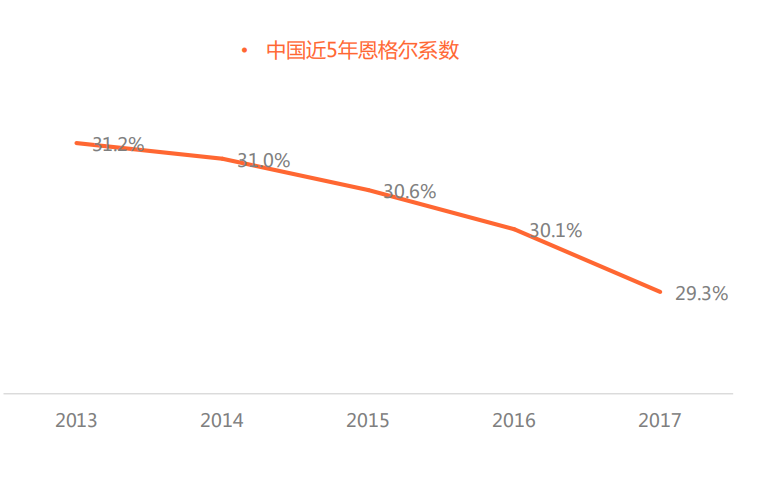

2017年,恩格尔系数首次降到30%以下,进入了联合国划分的20%至30%的富足区间。这意味着,居民在文化、体育、旅游、健康、养老等领域的消费能力将迎来大爆发。

经济向好、政策驱动,中国运动健身行业迎来新突破-发展背景2014年,“全民健身”上升为国家战略;2016年,国家层面关于体育产业的政策密集出台,随后各省市也陆续发布了具体的实施意见及计划,进入强力落实阶段;2018年,《全民健身指南》发布,鼓励全民科学投入健身。政策不断利好,有助于驱动中国健身行业长期稳定发展。

经济向好、政策驱动,中国运动健身行业迎来新突破-发展背景

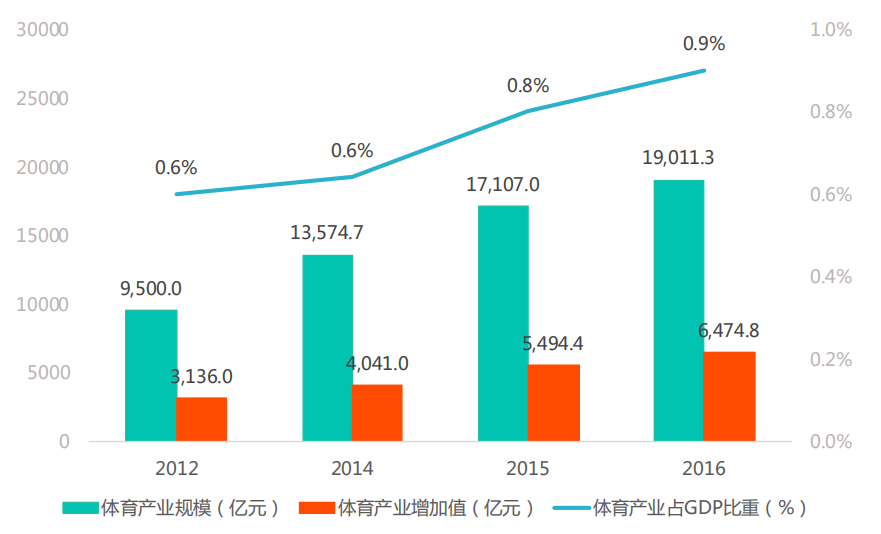

国民经济向好发展,体育产业重要性日益凸显。最新数据显示,2016年国家体其育产业总规模达1.9万亿,增加值6,475亿元,占GDP比重接近1%。相比2012年,10体育产业规模和增加值的年均复合增长率接近20%,处于高速发展阶段。

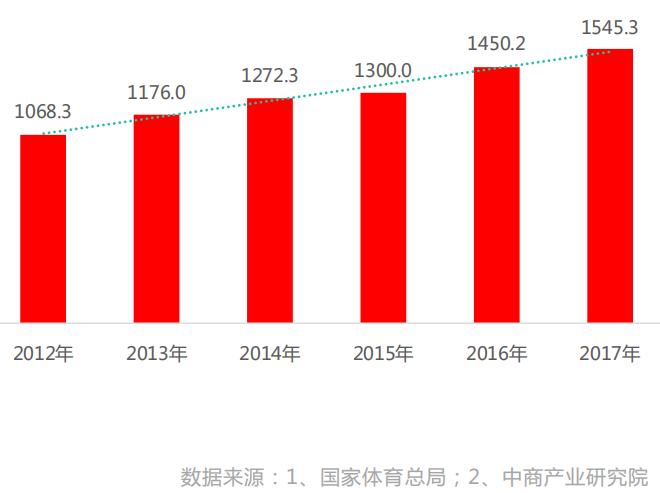

其中,我国健身产业总产值也在逐年递增。从2012年1068.3亿元,增到到2017年1545.3亿元,近六年年均复合增长率约为7.7%。健身产业上游涉及健身器械、教练培训等,中游是各类健身服务,下游包括健身服装/装备等。健身产业总产值稳定增长,反映出大众健身的蓬勃发展。

需求释放,健身群体规模整体保持增长,健身文化逐渐成为主流-发展背景

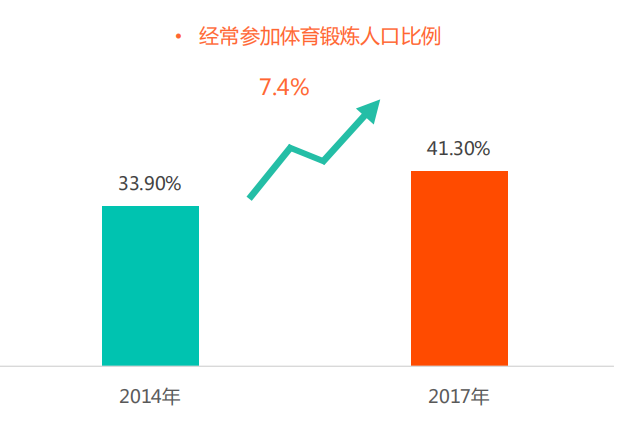

随着“体育强国”、“全民健身”等政策方针推行,中国人参与体育锻炼的热情日益高涨。据统计,2017年41.3%的国人养成了经常锻炼的习惯,相比2014年提升了74%,提前完成国家目标。

近几年,民众对健身行为的关注度大幅提升,健身意识觉醒。在“健康生活”、“乐活主义”等新兴理念倡导下,健身文化突破小众圈层,从专业人士出于特定需求而健身的文化理念,转变为主流生活方式;“健身”成为工作、居住之外第三空间的重要场景入口。

室内健身兴起,消费主力人群更青睐专业健身场所-发展背景

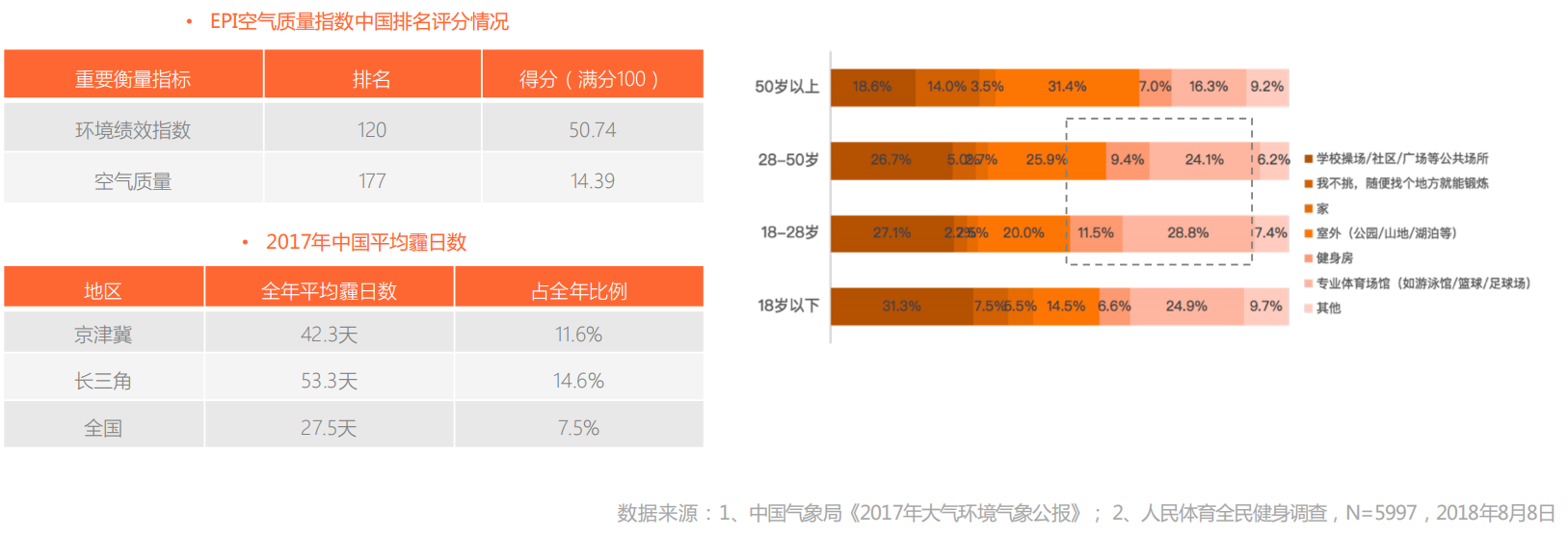

根据全球环境绩效指数(EPI)统计,在全球180个国家中,我国在空气质量指标上排名第177位。雾霾是重要因素之一,以北京为代表的京津冀地区以及以上海为代表的长三角地区,其平均霾日数较高,占比分别达到11.6%与14.6%,远超出全国平均水平。城市空气污染问题正在影响人们的健身理念和健身方式,雾霾天气下,室内健身快速兴起。

不同年龄群体选择健身场所的偏好不同,根据人民体育调研,年龄在18-50岁之间的主力消费人群选择专业体育场馆和健身房比例高,这一特征在18~28岁之间的年轻消费者中体现更明显,他们也更愿意号求专业的健身指导和场地。

目前,我国健身行业整体处于初期阶段,表现出“大而不强”的特征-行业现状

从行业链路各环节来看,我国健身行业表现出“大而不强”的特征,多个子领域有待进一步发展和突破。随着健身行业不断成熟,健身中心产业集中度进一步提高,健身领域同其他领域的产业融合将进一步释放经济增长潜力。

未来,运动健身方式多样化,体验智能化,场景融合化,并促进健身服务行业水平改善——发展趋势

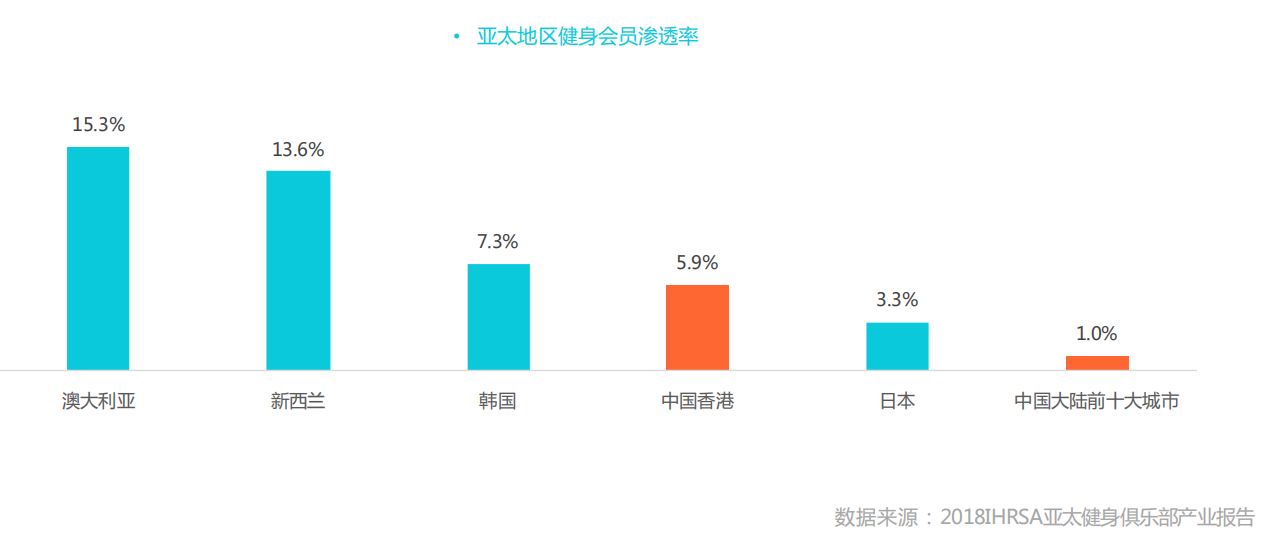

国内健身中心市场容量接近1,000亿人民币,对比邻国日韩,仍存在相当发展空间-发展背景

近年来,随着健身行业整体高速发展,也带动健身中心数量、规模不断攀升。美团点评预估,目前国内健身中心领域有接近1000亿元人民币市场容量。而与此同时,国内会员渗透率距离经济发达国家存在差距。以国家总人口计算,中国大陆前十大城市会员渗透率约为1%;对比相近的韩国与日本,其会员渗透率已经达到7.3%和3.3%。相比之下,我国健身中心市场发展仍处于初期阶段,主要集中在一线、新一线城市,在规模增长和拓展新市场上有待提高,存在相当发展空间。

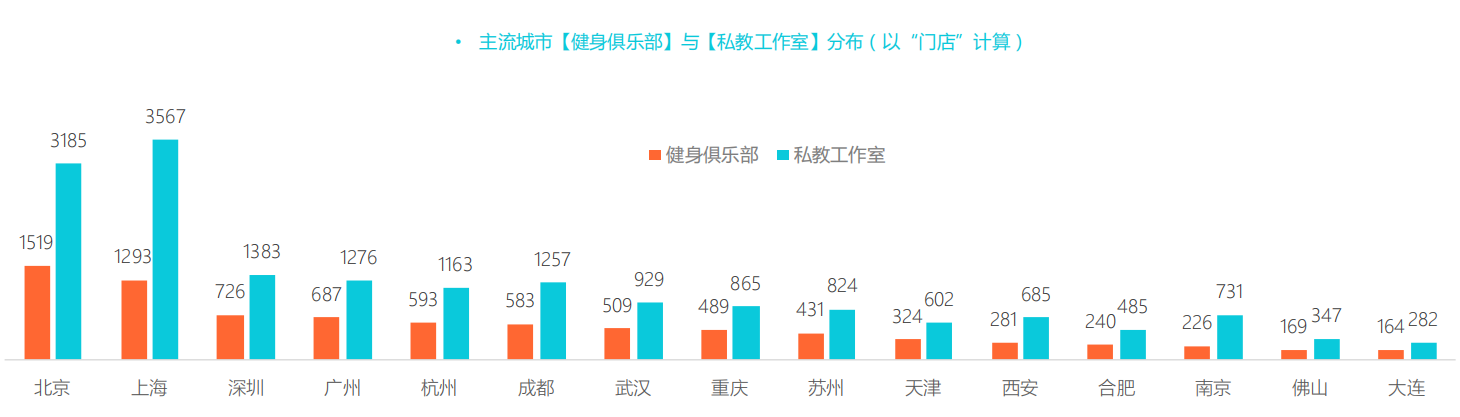

国内,上海北京健身中心数量超过其他城市-市场规模

健身俱乐部数量有限,一线城市中门店数量是4225家;私教工作室数量庞大,一线城市中门店数量达9411家,是健身俱乐部的2.2倍之多。上海和北京是国内健身中心数量最多的城市,与其他城市差距较大。上海与北京健身中心数量接近,但考虑到人口密度原因,上海健身中心行业竞争压力高于北京。

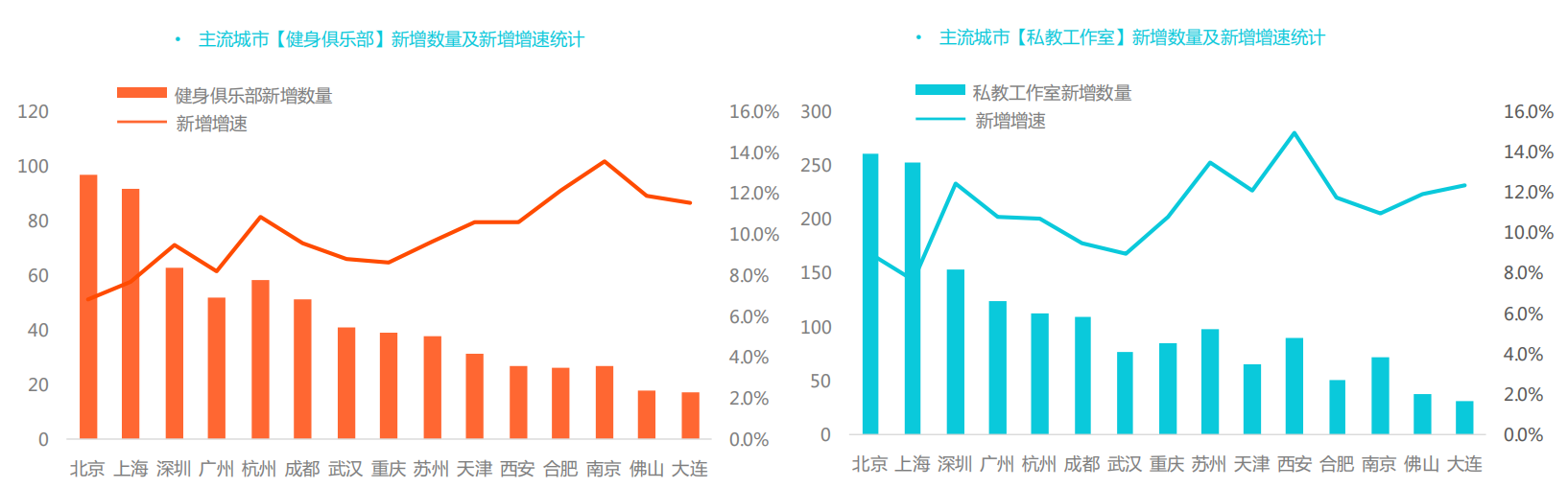

近一年健身中心数量增长,非一线城市增速高于一线城市-市场规模

从主流城市分布上看,近一年健身中心数量保持增长;随着城镇化进程加快,消费升级向下沉市场挺进,健身中心在非一线城市成长加快。

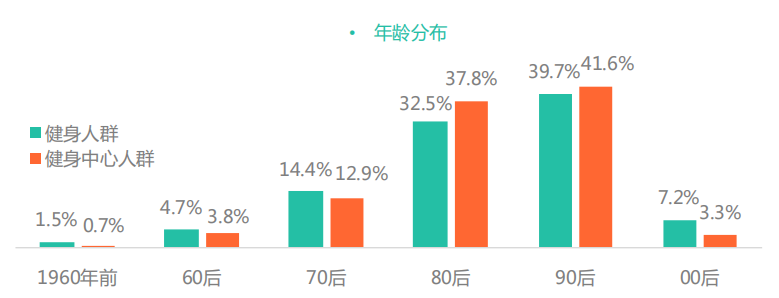

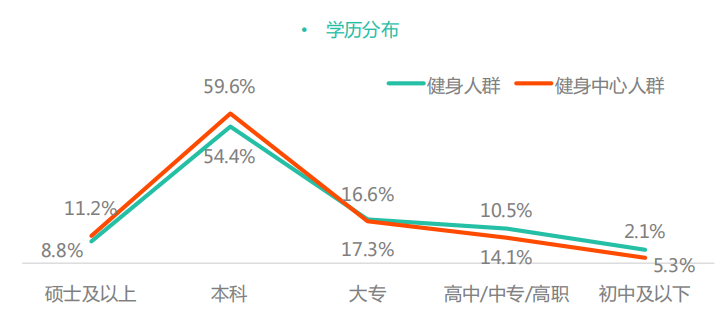

健身人群以高学历、高收入、年轻人居多,且家算你狠中心人群表现更为明显—基本特征

健身市场仍以年轻人为主,80后、90后占比高。尤其在健身中心人群中,用户年轻特征更为明显,健身中心人群中80后、90后人群总和达到79.4%。

学历分布上,健身人群整体学历较高,本科以上比例高达63.2%;同样,健身中心人群高学历特征更为突出,本科及以上人群占据70.8%。

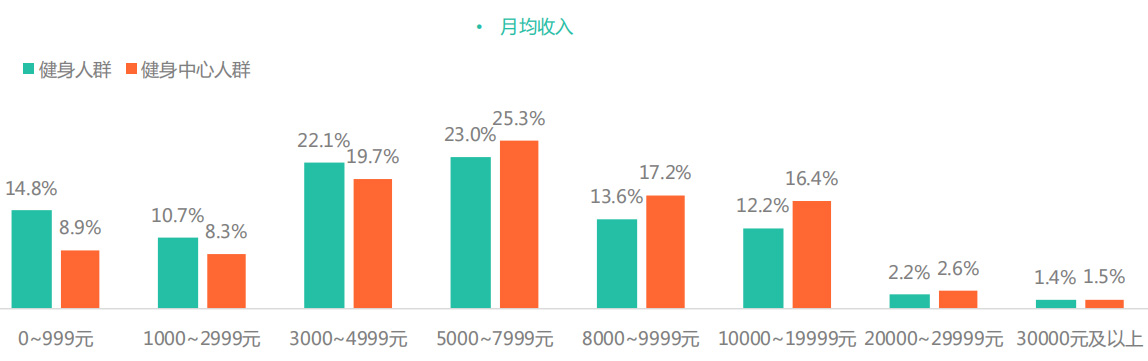

健身人群整体个人月均收入集中在5000~7999元,占比23.0%;其次是3000~4999元,占比22.1%,平均月收入为6,752元;健身中心人群个人月均收入集中在5000~7999元,占比25.3%,平均月收入为7,820元,高于整体健身人群平均水准。

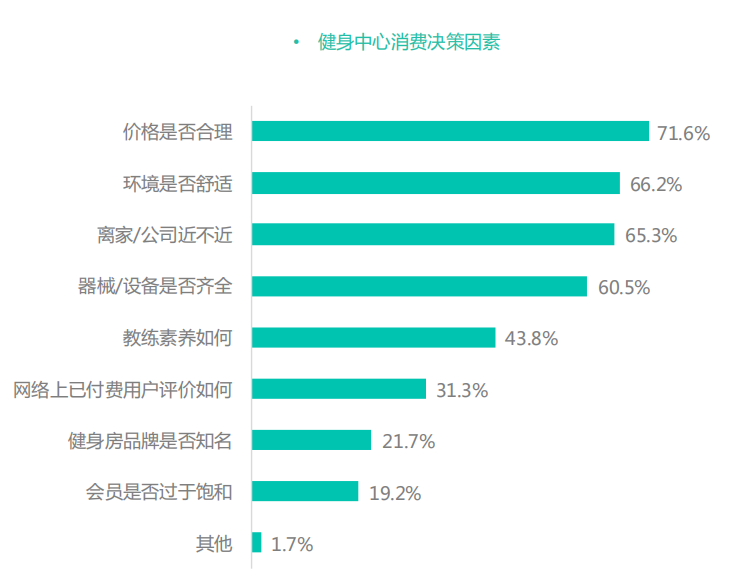

消费决策因素:价格、环境、距离、设备是基础条件;教练职业素养以及网络评价是软性条件-健身消费

消费者在选择是否购买某个健身中心的会员服务时,价格、环境、距离以及设备是首要考虑因素;但在健身中心同质化严重情况下,教练的职业素养以及网络上用户评价就显得格外重要,成为健身中心的软实力体现。

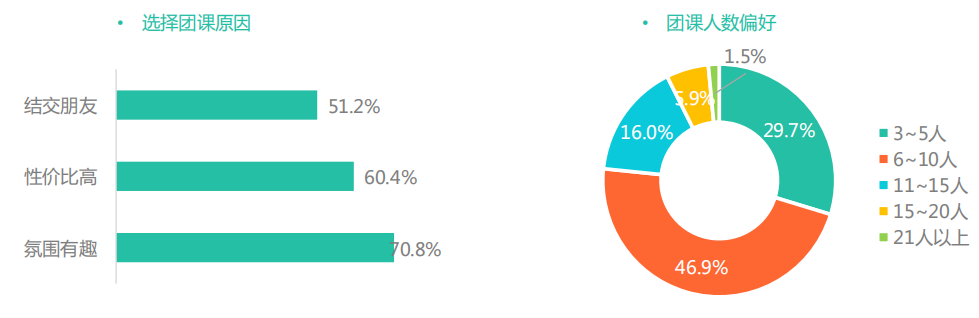

训练偏好:选择团课重氛围,选择私教怕损伤-健身消费

避免健身损伤是健身中心人群选择私教服务的重要原因,首次购买私教课数量集中在15节课以下,原因是对私教效果和个人坚持动力持观望态度。

文章内容转自2018美团中国健身行业白皮书,如有侵权,请联系删除